如何办理公益事业捐赠票据税前扣除?

流程如下

企业捐赠抵税流程

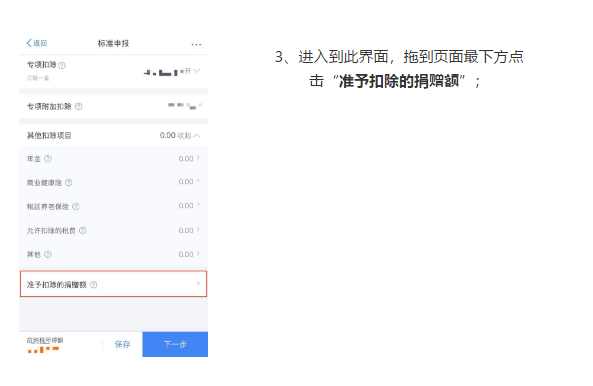

企业捐赠政策 根据《中华人民共和国企业所得税法》第九条和《中华人民共和国企业所得税法》第五十一条至第五十三条规定: 企业通过公益性社会团体(基金会、慈善组织)或者县级以上人民政府及其部门,发生的公益性捐赠支出,不超过企业按照国家统一会计制度规定计算的年度会计利润12%的部分,准予在计算应纳税所得额时扣除。 根据2016年9月1日正式施行的《中华人民共和国慈善法》、2017年2月24日实施的《企业所得税法》修订案:2016年9月1日《慈善法》实施后企业发生捐赠支出可以享受所得税三年结转优惠;允许企业超出12%的部分在以后三年内继续税前扣除 。 抵税流程 No.1 收到票据 当贵司收到公益事业捐赠票据后,请妥善保管,此票据为税前扣除的凭证; No.2 准备材料 根据企业所在地税务部门的要求,下载税前扣除资格联合确认文件; No.3 账务处理 企业在 “营业外支出”科目中全额列支,并依据《企业会计制度》规定,做相关账务处理; No.4 申请办理 方式一、线上办理: 企业登录“国家税务总局XX省电子税务局”官网进行企业所得税申报时,将该捐赠票据进行税前扣除,年度进行企业所得税汇算清缴。 方式二、线下办理: 到当地税务机关申请办理,携带下列资料: ①《广东省财政厅、国家税务总局广东省税务局、广东省民政厅发布关于2020年度—2022年度广东省省级公益性社会组织捐赠税前扣除资格名单的公告》的文件复印件(阅读全文附下载链接); ②广东省绿盟公益基金会为贵司开具的《广东省公益事业捐赠统一票据(电子)》。 个人捐赠抵税流程 个人捐赠部分 根据《中华人民共和国个人所得税法》及《中华人民共和国个人所得税法实施条例》规定: 个人将其所得通过中国境内的社会团体、国家机关向教育和其他社会公益事业以及遭受严重自然灾害地区、贫困地区的捐赠,捐赠额未超过纳税义务人申报的应纳税所得额30%的部分,可以从其应纳税所得额中扣除。 抵税流程 No.1 申请并接受票据 取得财政部门统一印制的,加盖公益机构印章的电子捐赠票据,收到票据后请妥善保管,此票据为税前扣除的凭证; No.2 扣除方式 捐款人将电子票据送本单位财务部门、人力资源部(扣缴义务人);或在“个人所得税”手机APP“综合所得年度汇算”页面,最下方的“准予扣除的捐赠额”中添加捐赠信息,如果是机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除; No.3 计算扣除额 财务部门或人力资源部计算捐赠人个人所得税前扣除额,无扣缴义务人的,需要自行计算税前扣除额; No.4 完成扣除 税务部门据此在扣缴申报或个人自行申报时,对捐赠个人允许税前扣除。原始票据由单位或捐款人妥善保存备查。(对于单位统一将个人捐款汇总捐赠的,可由代扣代缴单位凭取得的汇总捐赠票据,附上加盖公益性社会组织印章的个人捐款明细表作为个人所得税扣缴申报的税前扣除依据。)

5、填入相应信息,确认无误后点击保存,然后返回填报页进行其他操作。

温馨提示 1.“受赠单位统一社会信用代码”填写 2.“受赠单位名称”填写 3.“捐赠凭证号”为票据右上角的“票据号码”,“捐赠金额”需填写票据上的实际金额。

【534400003295424110】;

【广东省绿盟公益基金会】;